Report CreditCheckList sdružuje informace o kredibilitě firem na jednu webovou stránku .

| Info |

|---|

|

Základní představení práce s reportem CreditCheckList je shrnuté v následujícícm videu |

| Widget Connector |

|---|

| width | 500 |

|---|

| url | https://www.youtube.com/watch?v=Kh3NwncDZ7s |

|---|

| height | 500 |

|---|

|

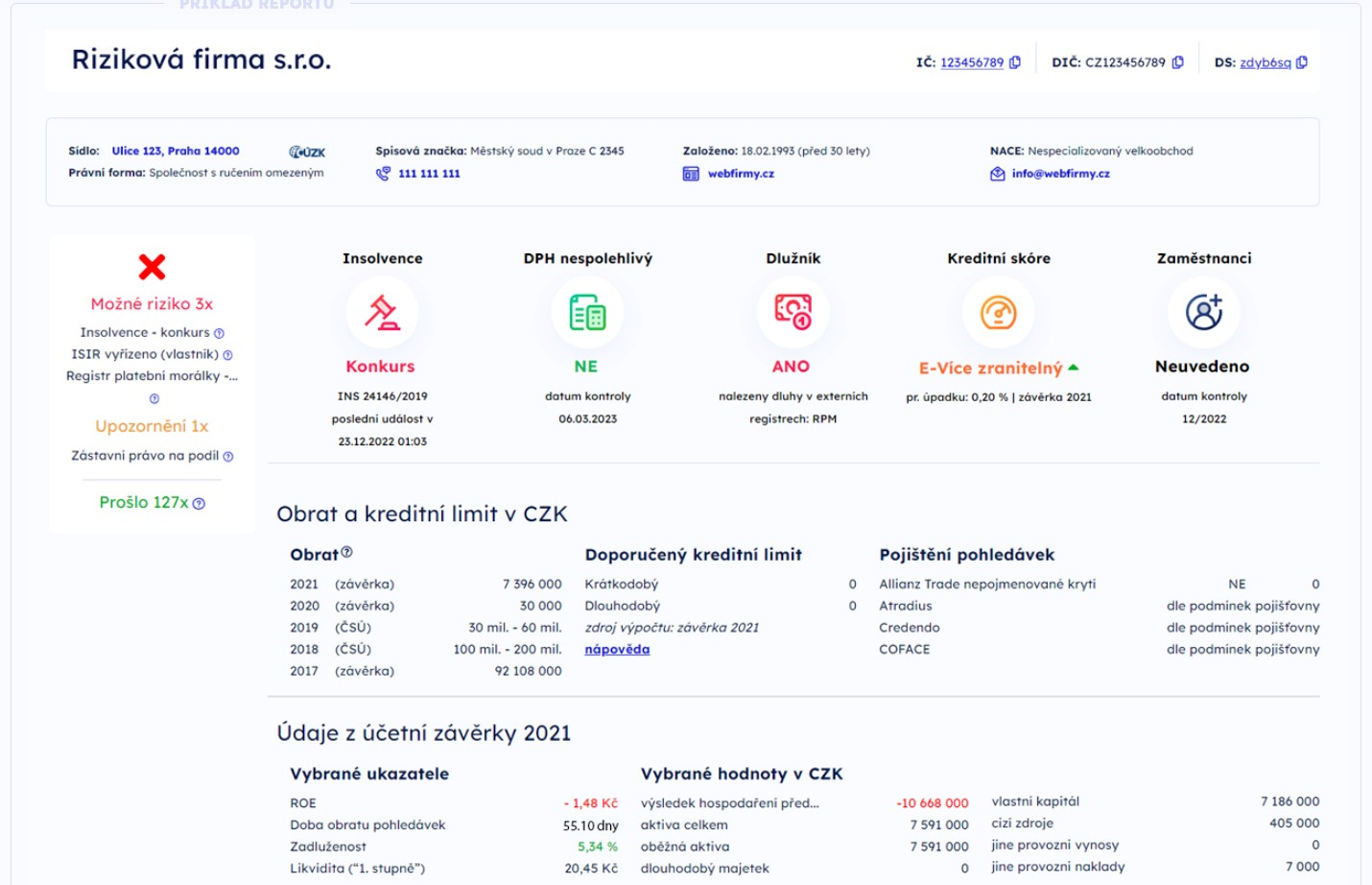

a je členěný do několika částí, které jsou popsány na následujícím obrázku.

Image Added

Image Added

Report CreditcheckList je uživatelům dostupný z:

Rozhraní pro přístup k CreditCheckList

Report CreditcheckList je uživatelům dostupný z:

1) webu www.creditcheck.cz

...

3) přímým odkazem z emailů rozesílaných monitorovací službou

Hodnocení bonity firem

Při posuzování potenciální rizikovosti obchodních partnerů je třeba vzít v potaz široké spektrum informací z různorodých zdrojů. Mezi ně můžete zahrnout i souhrné ukazatele používané na CreditCheckListu: semafor, skóre, kreditní limit.

...

Kreditní skóre v CreditChecku zařazuje každou posuzovanou společnostt do 8 skoringových tříd (A-H) a stanovuje % pravděpodobnosti úpadku v následujících 12 měsících. Používané statistické U každého skóre je zároveň uveden nejsilnější negativní/pozitivní faktor, který měl ve stanovení konkrétního výpočtu váhu. V záložce Finanční data je těchto důvodů uvedeno více a u skóre je také uveden vývoj za poslední dostupné roky.

Používané modely mají obvykle v jednotlivých třídách normální rozdělení, tzn. v krajních třídách je málo firem a nejvíce je jich naopak uprostřed. Na druhou stranu pravděpodobnost úpadku při tomto rozložení v jednotlivých třídách by mělo (a tak je tomu i v tomto modelu) růst exponenciálně. Příliš dobrých a příliš špatných firem je tedy málo. To je vlastnost těchto modelů.

Skóre je vytvořeno pomocí

statistického modelu

vytvořejného umělou inteligencí (strojové učení), který v tomto případě zohledňuje

výhradně finanční převážně finanční data získaná z účetních závěrek. Nejsou v něm tedy zohledňovány žádné nefinanční rizikové ukazatele, které naopak mají vliv na semafor CreditCheck.

Pro zájemce je k dispozici stručný popis skoringového modelu. Je-li score spočítáno, vždy je transparentně uvedeno z jak starých finančních dat je spočítáno a jaké faktory nejvíce přispěly ke konkrétní hodnotě skore.. Aktuálně máme v databázi přibližně 1 milion účetních závěrek ve strukturovaném datovém formátu, příčemž přičemž každý měsíc přibývá asi 20 000 nových. Existuje-li závěrka, kterou v databázi ještě nemáme zpracovanou do strukturovaného formátu, do 1-2 dnů ji na požádání zpracujeme. K aktualizaci výpočtu skóre dojde okamžitě po zařazení závěrky do databáze.

Doporučený kreditní limit představuje maximální úvěrovou kapacitu prověřované společnosti ve vztahu ke všem dodavatelům. Kreditní limit je stanoven vzorcem vycházejícím z:

...

b) není-li závěrka k dispozici, je stanove stanoven alespoň orientační kreditní limit z údaje o kategorii obratu

...

Euler Hermes nepojmenované krytí

...

Ukazatel nabývá hodnot Ano/Ne v závislosti na výsledek analýzy dat v databázi CreditCheck. Data zahrnutá do analýzy včetně hodnotících kritérií stanovila úvěrová pojišťovna Euler Hermes. P

...

ředevším se jedná o semafor CreditCheck

...

(negativní vliv mají prakticky všechny checky, kromě několika checků se statusem 2), skoring a účetní závěrku maximálního stáří 19 měsíců. Zákazníci využívající služeb pojišťovny nemusí díky tomuto ukazateli pro nepojmenované krytí hodnotit žádné další údaje na CreditCheckListu. Podmínkou je pouze sjednání aktualizace

...

příslušné doložky ve smlouvě s pojišťovnou.

| Warning |

|---|

Při posuzování obchodních partnerů nelze žádný z uvedených ukazatelů brát v potaz samostatně bez kombinace s ostatními ukazateli a informacemi z veřejných i interních zdrojů. |

Členění informací na reportu

CreditCheckList je členěný do několika částí, které jsou popsány na následujícím obrázku

...

Nápověda k samostatným sekcím CreditCheckListu

...